Quando sentono la parola “cedola”, i risparmiatori italiani fanno salti di gioia come se avessero vinto i Mondiali di calcio.

Nell’immaginario collettivo, infatti, il termine cedola è legato indissolubilmente alla sicurezza di un’obbligazione o di un titolo di Stato e la cedola viene spesso confusa con “rendimento” ma, all’atto pratico, si dovrebbe invece parlare di “minore rendimento” visto che questo è ciò accade a un investimento che stacca (paga) delle cedole.

Per ottenere il massimo dai propri investimenti è opportuno “tenere le cedole a loro posto” e cioè optare per un loro reinvestimento e, a breve, vi sveleremo il motivo.

Il beneficio di reinvestire invece di incassare le cedole

Abbiamo parlato spesso in questo blog dell’importanza della durata dell’investimento, un elemento fondamentale per raggiungere i nostri obiettivi e pianificare correttamente i nostri investimenti.

Il tempo consente anche di sfruttare al massimo i vantaggi di quella che in finanza è definita come “capitalizzazione composta”: il meccanismo grazie al quale, alla fine di ogni periodo, i rendimenti generati si aggiungono alla somma originariamente investita e producono a loro volta ulteriori rendimenti nei periodi successivi.

A quale rendimento rinunciamo non reinvestendo?

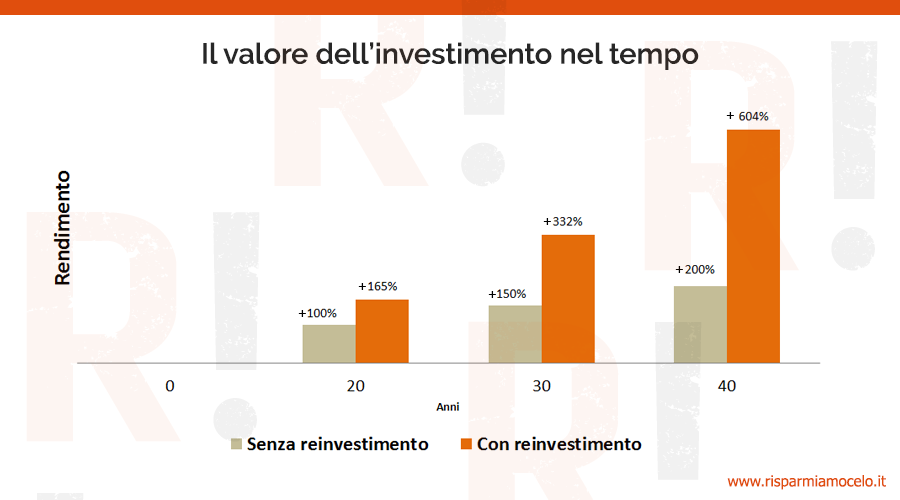

Il mancato rendimento che deriva dal non reinvestire è davvero molto elevato. In un recente talk legato ai temi della finanza e del risparmio, Carlo Favero, professore di Finanza Quantitativa presso l’Università Bocconi, ha calcolato il beneficio ottenuto nel tempo se si reinvestono i rendimenti, anziché incassarli sotto forma di cedola.

Il prof. Favero mette a confronto due situazioni: nella prima, i rendimenti e il capital gain di un investimento vengono reinvestiti di anno in anno insieme alla quota capitale, nella seconda invece l’investitore preferisce riscuoterli subito e lasciare investita esclusivamente la quota capitale.

Nell’esempio specifico, dopo 20 anni, l’extra rendimento ottenuto dal reinvestimento è del 65% maggiore rispetto al caso in cui si opti per l’incasso. Dopo 30 anni la differenza diventa pari al 182% e, infine, dopo 40 anni raggiunge una percentuale maggiore del 400%.

I rendimenti reinvestiti nel tempo sono in grado di generare a loro volta altri rendimenti che altrimenti sarebbero stati irraggiungibili.

Tutti vogliono le cedole, ma in realtà quanti ne hanno davvero bisogno?

Tra i risparmiatori, la cedola viene erroneamente percepita come un bene primario. In realtà, abbiamo visto che con il reinvestimento si possono raggiungere dei benefici sbalorditivi nel medio lungo periodo.

Esistono particolari situazioni in cui può essere utile o necessario ottenere periodicamente un flusso di reddito integrativo dai propri investimenti per affrontare situazioni particolari e temporanee. In tal caso, il mancato reinvestimento può avere senso per il piccolo risparmiatore.

Al contrario, quando riscuotiamo le cedole al solo scopo di “parcheggiarle” sul nostro conto corrente (o di impiegarle in investimenti a basso rendimento) stiamo commettendo una grave ingenuità che riduce fortemente le potenzialità del nostro investimento.

Scopri “Come investire oggi”, un percorso innovativo che ti permette di capire, passo dopo passo, i meccanismi e i principi di base del mondo degli investimenti.