Il Salone del Risparmio, che si tiene ogni anno a Milano, è il più importante evento del settore del risparmio gestito. Nella tre giorni milanese, gli operatori dell’industria (SGR, SIM, banche, società di investimento estere, reti di distribuzione, investitori istituzionali e promotori finanziari) e le società di servizi mettono in mostra i loro prodotti e tengono conferenze e seminari dedicate al mondo del risparmio e degli investimenti.

Noi di Risparmiamocelo! abbiamo fatto visita al Salone e, con non molto stupore, ci siamo resi conto di una tendenza degli addetti ai lavori a trasmettere comunicazioni distorte.

In questo articolo, abbiamo voluto fare chiarezza su 3 messaggi fuorvianti che sono stati divulgati al pubblico del Salone.

1) “I PIR e i benefici della diversificazione”

I Piani Individuali di Risparmio (PIR) sono stati uno degli argomenti più gettonati al Salone.

Il vantaggio principale dei PIR riguarda piuttosto la detassazione fiscale sui rendimenti generati dall’investimento, se questo viene tenuto per un periodo di almeno 5 anni.

Accostarli ai benefici della diversificazione, rischia di generare confusione tra i risparmiatori.

Per loro stessa natura, i PIR possiedono una marcata concentrazione geografica dell’investimento: l’obbligo di investire almeno il 70% del patrimonio in strumenti finanziari emessi da imprese con organizzazione stabile in Italia, di cui il 30% in imprese diverse da quelle inserite nell’indice FTSE MIB.

2) “Fondi di investimento a distribuzione di dividendi (fondi a cedola): un reddito periodico per migliorare il presente e costruire il futuro”

Nella prima pagina della brochure di una famosa società di gestione, i fondi a cedola sono stati presentati come un prodotto in grado di generare sia un flusso di reddito integrativo nel presente che una crescita del capitale investito nel futuro.

Attenzione, la società non esclude l’una o l’altra possibilità ma, come per magia, valgono entrambe in ogni momento.

Il risparmiatore comune dinanzi a questo messaggio acclamerebbe: “ho finalmente trovato il prodotto d’investimento perfetto!” Peccato che la realtà sia ben diversa e la società in questione si smentisce da sola.

Infatti, se leggiamo più attentamente all’interno dell’opuscolo, notiamo subito che:

a) “Chi è ancora impegnato nella costituzione del capitale, può reinvestire attraverso un piano d’accumulo i redditi generati”.

Nella sostanza, la stessa società afferma che chi mira alla crescita del capitale farebbe meglio a reinvestire le cedole.

b) “Le classi di azioni che corrispondono dividendi (o cedole) possono distribuire non soltanto i proventi da investimenti, ma anche le plusvalenze realizzate e non realizzate o il capitale. L’eventuale distribuzione di capitale potrebbe tradursi in una corrispondente riduzione del valore delle azioni, nonché in una riduzione del potenziale crescita del capitale nel lungo periodo”.

In questo caso, la società sostiene che chi vuole ottenere delle cedole periodiche, non solo rischia di rinunciare alla crescita del capitale, ma può anche vedersi rimborsato il suo stesso capitale inizialmente versato. Per il risparmiatore che ha sottoscritto questo tipo di prodotto, oltre il danno si aggiunge pure la beffa.

Fondi a cedola? No, grazie!

3) “Fondi ad investimento responsabile e sostenibile”

Il fondo in esame dichiara espressamente di investire in “società del settore agroalimentare che rispettano criteri etici e responsabili”. Un fine nobile che tuttavia rischia di essere vanificato da una chiara assenza di trasparenza e da una gestione non proprio responsabile.

Nella pagina web del fondo, non vi è modo di sapere quali sono queste aziende “socialmente responsabili” e che composizione hanno all’interno del portafoglio, come vorrebbe la prassi.

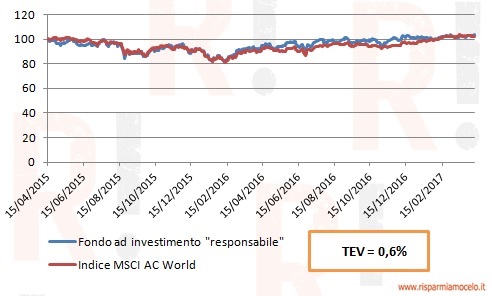

Così abbiamo pensato che se questo fondo fosse davvero unico nel suo genere, allora le sue perfomance sarebbero ragionevolmente differenti da quelle del benchmark comunicato (che nel caso specifico è l’indice MSCI All Country World).

Mettendo a confronto i rendimenti giornalieri dei due portafogli, abbiamo constatato una rilevante attitudine del fondo a replicare esattamente le performance dell’indice MSCI All Country World.

Già, ma di quanto? Il tracking error, una misura che indica proprio la differenza media tra i risultati del fondo e quelli del benchmark, è pari allo 0,61%, un valore bassissimo che può denotare la presenza di una gestione passiva. Ma questo è soltanto il problema meno grave per l’investitore. Se infatti diamo un’occhiata ai costi, notiamo che il fondo in questione prevede il 2,23% di commissioni di gestione ed il 3% di commissioni di collocamento, inaccettabili per un fondo che replica un benchmark.

Insomma, potrai forse investire responsabilmente ma di certo lo farai a caro prezzo con un fondo potenzialmente falso attivo!

Fonte: Elaborazioni della redazione di Risparmiamocelo! su dati Bloomberg