Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Le banche centrali mondiali emetteranno una nuova forma di moneta digitale. A comunicare direttamente la notizia è stata la direttrice del Fondo Monetario Internazionale, Christine Lagarde, durante il “Singapore Fintech Festival”.

Prima di chiarirne il funzionamento, è necessario comprendere le parole del capo del FMI che testimoniano la portata della rivoluzione finanziaria che oggi sta avvenendo sotto i nostri occhi.

“Quando il commercio era locale, centrato attorno alla piazza della città, il denaro sotto forma di monete metalliche da gettoni era sufficiente. Ed è stato efficiente.

Oggi siamo difronte ad una svolta storica. Voi, giovani e audaci imprenditori non state solo inventando servizi, state potenzialmente reinventando la storia. Soffia un nuovo vento, quello della digitalizzazione. Scambiamo informazioni, servizi, istantaneamente … peer to peer, da persona a persona. E questa è la chiave: la natura del denaro stesso sta cambiando. Ci aspettiamo che diventi più pratico e user-friendly, forse anche meno serio, integrato con i social-media, più economico e più sicuro dalle frodi.”

Diverse banche centrali di tutto il mondo stanno prendendo seriamente in considerazione l’idea di emettere una valuta digitale (CBDC-Central Bank Digital Currency) avente corso legale [1].

La prima a condurre un progetto pilota è stata la Banca Centrale dell’Uruguay con l’emissione dell’E-Peso [2]. Anche Australia, Canada, Cina, Svezia e Regno Uniti si stanno muovendo verso questa direzione.

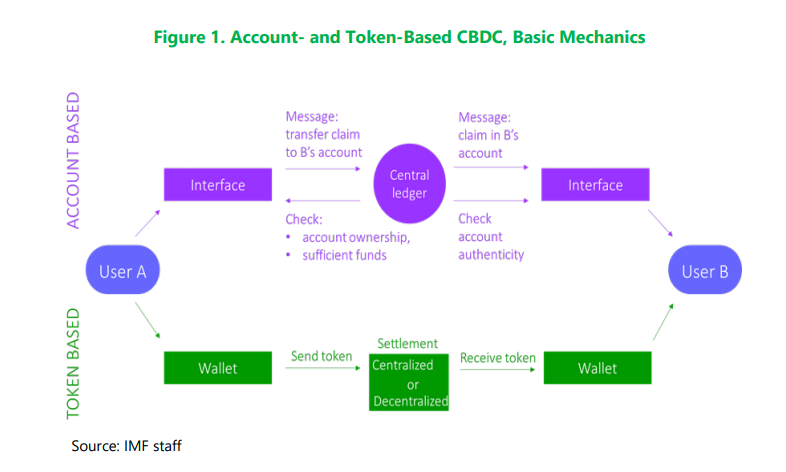

A differenza dei nostri conti correnti in banca, anch’essi digitali, una CBDC rappresenta una passività per lo stato, esattamente come il cash. La moneta digitale è destinata all’utilizzo da parte dei cittadini e delle imprese.

Come funziona? Un pagatore accede al suo conto presso la banca centrale, tramite app, e trasferisce i suoi soldi ad un conto destinatario, anch’esso tenuto presso la banca centrale. La banca centrale agisce da libro mastro: ne assicura il regolamento solo dopo la verifica dei fondi e dell’autenticità dei conti. Le informazioni sulla privacy degli utenti verrebbero protette dalla divulgazione a terze parti e comunicate soltanto per fini giudiziari.

Il grande goal di una CBDC è quello di ridurre i costi del contante per la società nel suo complesso. Tra i vantaggi più importanti si segnalano:

La previsione di una CBDC sarebbe quindi positiva per i cittadini e le imprese, negativa per i criminali e migliore per lo stato. Infine, potrebbe competere con i tradizionali depositi bancari (conti correnti) e determinare, una volta per tutte, l’estinzione delle criptovalute.

1) Casting Light on Central Bank Digital Currencies, IMF 2018

2) Central Bank Digital Currency, A Central Bank Perspective, BCU 2018

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Informativa ai sensi dell'articolo 13 del D.lgs. 196/03

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

")