Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Dalla crisi finanziaria del 2008, i mercati finanziari sono stati supportati dall’aiuto delle banche centrali mondiali. La Federal Reserve, la BCE e la Bank of Japan hanno iniettato nel sistema finanziario circa 15 trilioni di dollari: una quantità di liquidità senza precedenti.

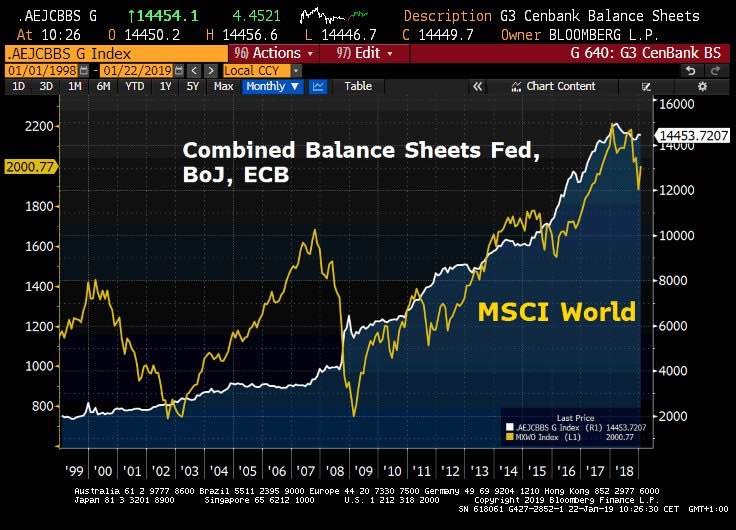

Questo grafico mostra l’andamento dell’attivo di bilancio congiunto delle tre più grandi banche centrali mondiali (asse destro) e l’andamento dei mercati azionari globali con l’indice MSCI World (asse sinistro). Come si può ben notare esiste, una forte correlazione tra l’espansione del bilancio delle banche centrali e la crescita delle Borse mondiali.

Il leitmotiv degli ultimi 10 anni è stato il Quantitative Easing, e cioè politiche monetarie non convenzionali adottate dalle banche centrali. Per dare supporto ad un’economia depressa dalla crisi, le banche centrali hanno comprato di tutto. Dai debiti governativi ai debiti privati delle società, per passare anche alle azioni e agli indici come avvenuto in Giappone. Quando una banca centrale inietta liquidità per acquistare le obbligazioni degli Stati o delle banche ne spinge in alto i prezzi e fa scendere i rendimenti.

Incrementando la quantità di moneta nell’economia, i tassi di interesse si abbassano e le banche private possono prestare denaro più facilmente per rimettere in moto la crescita. Gli investitori in questo sfruttano il supporto delle banche centrale per acquistare le azioni e far crescere in questo modo i mercati.

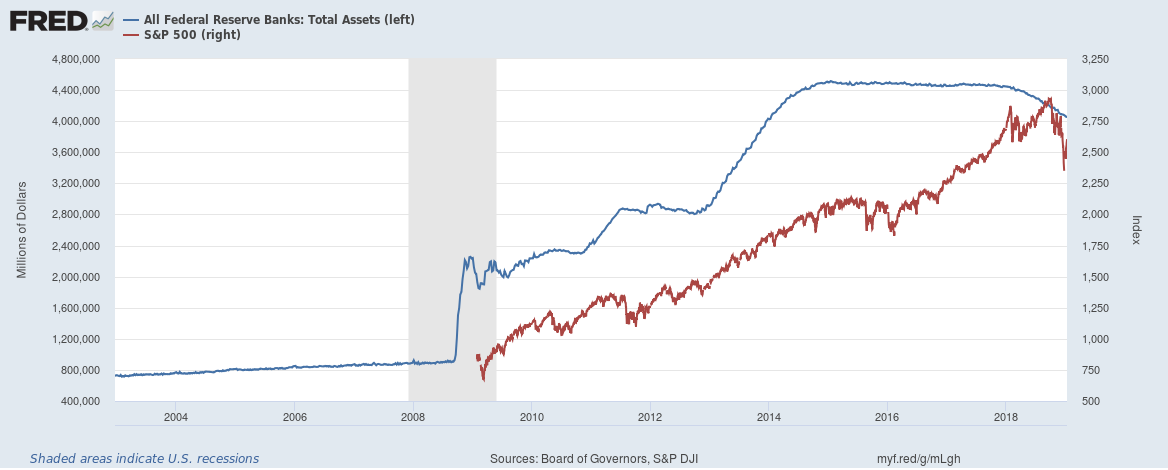

Il bilancio della Federal Reserve è passato da 900 miliardi di dollari, del settembre 2008, al picco dei 4,5 trilioni raggiunto nell’ottobre 2015.

Nel frattempo, l’indice azionario americano delle 500 aziende più capitalizzate (S&P500) ha registrato una crescita senza precedenti, guadagnando oltre il 300%.

Non è un caso se le prime turbolenze sui mercati azionari si sono avute proprio quando la Federal Reserve ha iniziato a ridurre il suo attivo di bilancio.

L’obiettivo finale dello stimolo monetario delle banche centrali è di ristabilire una condizione di salute e crescita per l’economia reale. Se l’economia raggiunge il suo pieno potenziale dei fattori produttivi, e cioè il tasso di disoccupazione è vicino al suo valore naturale, allora la missione è compiuta.

Un ulteriore stimolo monetario in questa fase potrebbe far accendere oltremodo l’inflazione e creare i danni a essa connessi.

Ed è questo il principale motivo per cui le banche centrali stanno iniziando a togliere il piede dall’acceleratore. Il tasso di disoccupazione negli Stati Uniti si trova ai minimi storici, l’economia è cresciuta da 10 anni e l’inflazione si attesta al 2,5%. Per questo motivo, la Fed sta rialzando gradualmente i tassi di interesse.

In Europa però la situazione è molto più complessa. Alcuni paesi tra cui l’Italia, mostrano ancora elevati tassi di disoccupazione per cui sarebbe ancora necessario uno stimolo monetario e/o fiscale. Altri, come la Germania e i paesi del Nord Europa hanno raggiunto la piena occupazione e adesso nutrono timori inflazionistici.

Con la fine del QE e del supporto monetario delle banche centrali mondiali i prezzi degli asset finanziari rischiano di subire un’inversione di tendenza. La minore liquidità porterà i rendimenti obbligazionari dei governi e delle società ad aumentare e così come la volatilità sui mercati azionari.

Siamo davvero pronti alla fine dei pasti gratis?

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Informativa ai sensi dell'articolo 13 del D.lgs. 196/03

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

")