Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Quando si parla di mutui e spread regna il caos più totale.

Ad infiammare ancor di più gli animi è stato il siparietto in diretta tv tra l’ex ministro dell’Economia Carlo Padoan e Laura Castelli, Deputata del M5s e Sottosegretaria al Mef.

Un botta e risposta diventato ben presto virale scatenando le reazioni del popolo del web in tutte le salse.

Se ancora non hai visto il video, lo ripubblichiamo qui.

Durante la trasmissione Porta a Porta, il tentativo di Piercarlo Padoan di spiegare come l’aumento dello spread avesse impatto sul costo dei mutui è stato bruscamente interrotto dall’eloquente frase della deputata grillina “Questo lo dice lei”.

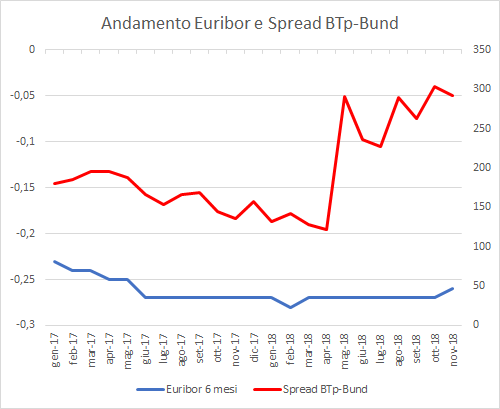

Laura Castelli ha in seguito sfoggiato un grafico pubblicato dal Sole24Ore che mette in relazione il tasso Euribor con lo spread tra BTp-Bund.

Dati alla mano, adesso cerchiamo di fare chiarezza su questa tanto delicata vicenda.

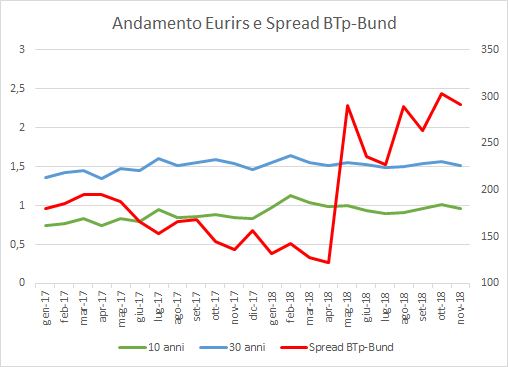

L’Euribor è il tasso di interesse che riflette il costo al quale le banche dell’area euro si prestano denaro tra di loro. Esso rappresenta il parametro di riferimento per i mutui a tasso variabile. Anche l’Eurirs è un tasso interbancario di riferimento utilizzato però nei mutui a tasso fisso.

Come si può vedere da questi grafici in basso, l’andamento dei due tassi di riferimento dei mutui immobiliari è rimasto immune dagli aumenti degli spread tra titoli italiani e tedeschi.

Fonte: BCE

Fonte: BCE

L’altra faccia del costo totale dei mutui è il margine (spread) applicato dalle banche.

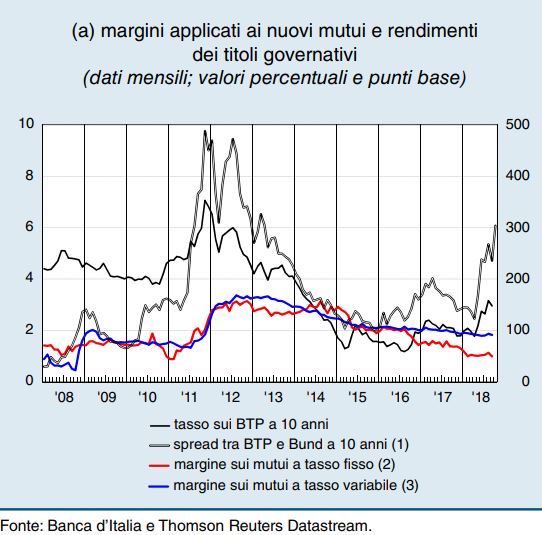

A far luce proprio su questo punto è il Rapporto sulla Stabilità Finanziaria pubblicato dalla Banca d’Italia a Novembre 2018.

A pagina 20, del Rapporto di Via Nazionale, si legge che il rischio sovrano dato dall’aumento dello spread non influisce in maniera diretta sull’aumento dei margini di interesse applicati dalle banche.

Effettivamente, come si può ben notare dal grafico sotto, il margine delle banche sui nuovi mutui continua a scendere dal 2014 e oggi si attesta oggi sui minimi dal 2011.

Secondo l’ex ministro dell’Economia, l’aumento dello spread andrebbe a ridurre in prospettiva il valore degli attivi di bilancio delle banche.

I principi contabili internazionali infatti impongono alle banche di accantonare un certo livello di capitale in funzione delle attività ponderate per il rischio. Se quest’ultime scendono, allora ci sarà bisogno di ottenere maggior capitale.

Uno spread Btp-Bund crescente nel tempo aumenterebbe pertanto i costi di raccolta per le banche e che sarebbero costretta ad alzare i tassi sugli impieghi (mutui e prestiti).

Tuttavia, oggi ci troviamo in un momento storico particolare, o anormale, in cui le banche fanno sempre più ricorso al rifinanziamento presso la BCE, a tassi zero, piuttosto che tramite emissioni obbligazionari, anche per effetto della direttiva sul bail-in.

Per concludere possiamo sostenere che nel breve periodo né i mutui a tasso fisso né quelli a tasso variabile risentono degli aumenti dello Spread tra BTp-Bund.

Su orizzonti più medio-lunghi invece è necessario invece comprendere le dinamiche relative ai tassi di interesse sulle operazioni di rifinanziamento delle banche presso la Bce.

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Informativa ai sensi dell'articolo 13 del D.lgs. 196/03

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

")