Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Inflazione significa aumento del livello generale dei prezzi, o in altre parole, riduzione del valore del denaro. Il 50% degli italiani non possiede piena consapevolezza del significato di questo termine, ma siamo sicuri che dopo aver letto questo articolo non avrai più dubbi.

L’inflazione si verifica quando la quantità di denaro presente nell’economia cresce più velocemente della produzione. Di riflesso, i consumatori domanderanno di più e il prezzo medio dei beni e servizi aumenterà. Tra le cause che generano inflazione ci sono anche i maggiori costi addebitati ai consumatori finali. Come ad esempio, un improvviso balzo del costo delle materie prime o del petrolio che provoca l’aumento del carburante e dei prezzi energetici. E se i salari non aumentano, o aumentano meno rapidamente dei prezzi, l’inflazione riduce il potere d’acquisto delle famiglie. Ma l’effetto forse più devastante si verifica sul valore dei tuoi risparmi. Come ti mostreremo più avanti.

Mantenere l’inflazione contenuta è un importante obiettivo per i governi e le banche centrali grazie ai connessi benefici economici. Una piccola quantità di inflazione rende più facile l’aggiustamento dei salari e dei prezzi relativi ai beni e servizi. Attualmente, il target della BCE è quello di raggiungere il 2% di inflazione all’anno.

Quando l’inflazione diventa molto alta questa genera sfiducia nell’economia, nella valuta nazionale e allontana gli investitori stranieri. È dimostrato che i paesi con un’inflazione persistentemente più alta tendono ad avere tassi di investimento e crescita economica più bassi.

Nei casi peggiori, come in Germania negli anni ’20, Zimbabwe e Venezuela, la spirale inflazionistica porta all’iperinflazione. L’iperinflazione può letteralmente distruggere un’economia e spazzare via i risparmi di una vita.

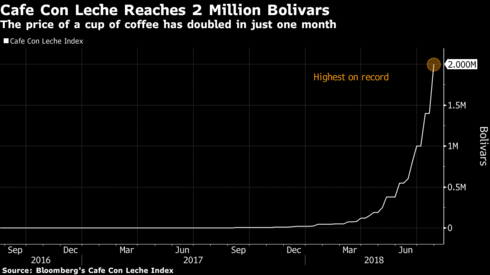

Come esempio estremo, prendiamo proprio il caso di iperinflazione che si sta vivendo negli ultimi tempi in Venezuela. Il paese è in preda ad una vera e propria una tragedia economica, aggravata da una crescita dei prezzi ormai fuori controllo. Per acquistare un kg di pomodori occorre sborsare la cifra di 5,000,000 di bolivar, l’equivalente del salario minimo mensile di un venezuelano.

Non ci sono dati ufficiali che misurano la crescita dell’inflazione in Venezuela. Bloomberg, però, ha creato un indice che tiene traccia del costo di un caffè a Caracas. Ad agosto, il prezzo di una tazza di caffè ha raggiunto la cifra di 2 milioni di bolivar venezuelani, crescendo del 108mila percento su base annua.

Dinanzi a questi casi estremi, non è difficile immaginare quale può essere il danno provocato dall’inflazione ai risparmi. Chi avesse messo da parte più di 1 milione di bolivar venezuelani negli anni scorsi, oggi non avrebbe la possibilità di acquistare un caffè.

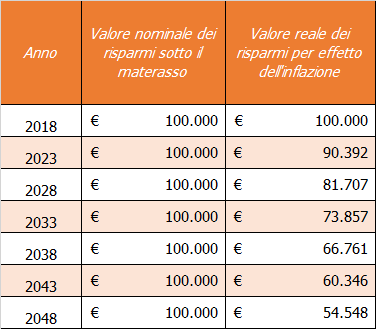

Torniamo adesso ad esempi più vicini a noi. Supponiamo che Tizio abbia risparmiato una somma di 100.000 euro durante la sua vita.

Per sfiducia o per paura di investire, questi soldi sono tenuti sotto il materasso, o per intenderci in un conto corrente a zero interessi. Assumiamo un tasso di inflazione del 2%, come da target BCE, e capiamo qual è la perdita di valore che i risparmi di Tizio subiscono col passare degli anni.

Come si vede dalla tabella, il valore nominale dei risparmi NON cambia nel tempo. Se hai conservato 100.000 euro sotto il materasso, sarai certo di ritrovare le stesse banconote tra 10, 20 o 30 anni, a patto che nessuno ti abbia rubato in casa.

A ridursi sensibilmente è invece il valore reale dei tuoi risparmi proprio a causa dell’inflazione. In 10 anni, i risparmi si svalutano del 18%, in 20 del 33% e in 30 anni del 45%. Ma cosa si intende per svalutazione dei risparmi?

Se oggi il costo di un’elegante berlina si aggira intorno ai 60.000 euro, tra 30 anni costerà il 45% in più (all’incirca 109mila euro) per il solo effetto della crescita annuale dei prezzi. Tra 30 anni, quindi, 100.000 euro non saranno più sufficienti per l’acquisto l’automobile.

Emblematico e fortemente educativo a tal riguardo, è un video che mostra il potere che ha l’inflazione nel distruggere i sogni di un bambino.

Per limitare gli effetti negativi dell’inflazione (anche quella bassa) sui risparmi è importante iniziare ad investire.

Prima di farlo, vale la pena ricordare la regola numero 1: “non esistono rendimenti facili e senza rischio”. Chi vi dice il contrario non sta facendo i vostri interessi.

Sul mercato ci sono prodotti finanziari, accessibili e diversificati, che hanno le potenzialità per generare guadagni e proteggere il valore dei risparmi, assumendo il giusto orizzonte temporale.

Anche perché, come hai visto, il materasso è una scelta perdente già in partenza.

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Informativa ai sensi dell'articolo 13 del D.lgs. 196/03

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

")