Per te, ogni due settimane, una selezione dei migliori articoli del blog.

L’Italia è un paese a due facce: da un lato mostra una ricchezza privata unica al mondo, dall’altro un debito pubblico tra i più elevati in rapporto al Pil.

Ma è proprio la composizione della ricchezza privata e del debito pubblico italiano a rendere questo paese “Too rich to fail”. E adesso lo scopriremo…

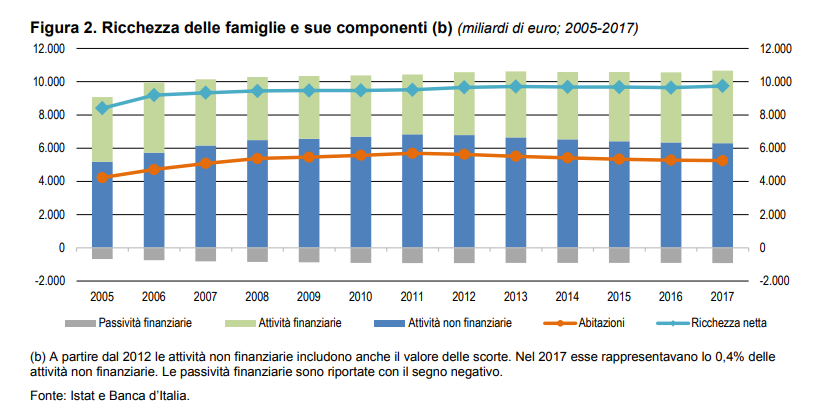

Stando alle ultime rilevazioni dell’Istat e della Banca d’Italia, le famiglie italiane dispongono di una ricchezza netta pari a 9700 miliardi di euro, circa 8,4 volte il reddito disponibile.

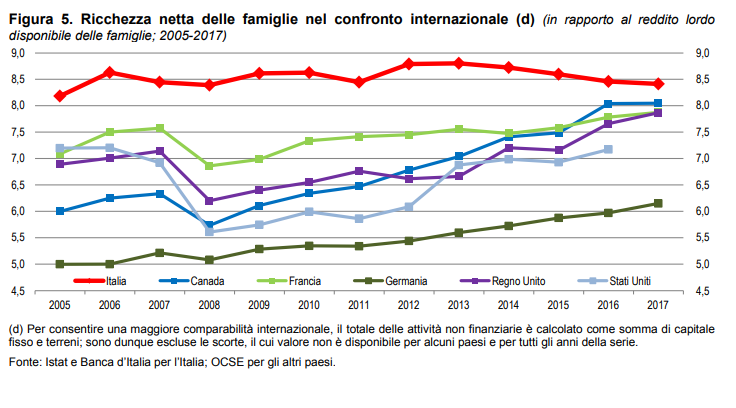

Come si vede dal grafico in basso, tratto dall’indagine della Banca d’Italia “La ricchezza delle famiglie italiane“, nessun altro paese avanzato mostra un rapporto tra ricchezza e reddito più alto di quello dell’Italia.

Fonte: Banca d’Italia

La ricchezza netta delle famiglie italiane comprende attività reali per 6300 mld di euro e attività finanziarie (4300 mld) al netto delle passività (900 mld). Negli ultimi 10 anni, la ricchezza totale è cresciuta di circa 400 miliardi, di cui 300 miliardi sono finiti sui conti correnti.

Tra le attività reali, il caro e vecchio mattone la fa da padrone.

Tra le attività finanziarie, invece, sono i depositi bancari a mostrare la fetta più grande della torta.

Le famiglie italiane hanno poi passività finanziarie pari a circa il 41% del Pil, la percentuale più bassa in assoluto tra i paesi avanzati. Anche le nostre imprese non finanziarie sono poco indebitate, il 69% rispetto Pil, contro una media dell’area euro pari al 106%.

Il settore privato del Belpaese gode dunque di un’ottima salute dal punto di vista finanziario.

La vulnerabilità più grande dell’Italia è nota a tutti e ha che fare con il settore pubblico.

Il debito pubblico dello stato italiano vale oltre 2.300 miliardi di euro e negli ultimi 20 anni, complice la stagnazione economica, è esploso in rapporto al Pil ed è oggi pari al 133%.

Il mercato dei titoli di stato italiani vale all’incirca 2.000 miliardi di euro, e una delle domande più frequenti è: “chi detiene i nostri titoli di stato?”

I titoli di stato italiani sono detenuti principalmente da investitori domestici (circa il 20% da Banca d’Italia, il 20% da banche, il 15% da altre istituzioni finanziarie e l’8% dalle famiglie).

Gli investitori stranieri detengono invece il 31% del nostro debito. Questo è un dato molto importante, perché i “non-residenti” sono di solito i primi a darsela a gambe quando scoppia una crisi del debito sovrano.

La quota del 31% però comprende anche l’Eurosistema (ca.3%) e lo stock detenuto da filiali estere di fondi italiani (circa il 7%) e, quindi, si tratta di una sopravvalutazione del debito detenuto da investitori non italiani.

Fonte: Banca d’Italia

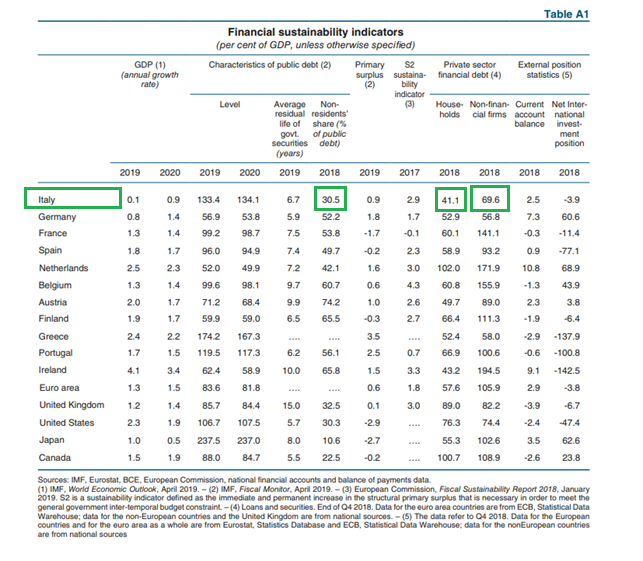

La tabella sulla sostenibilità finanziaria dimostra che l’Italia è uno dei paesi con la quota più bassa di debito in mano ai non-residenti e con un indebitamento privato trai i più bassi del mondo (Fonte: Banca d’Italia)

Abbiamo tutti gli ingredienti a disposizione per affermare che l’Italia è troppo ricca per fallire.

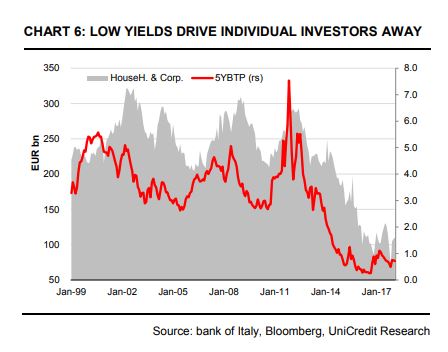

Tra l’altro, i risparmiatori italiani si sono già mostrati particolarmente disposti ad investire nei titoli di stato tricolore quando le cose si sono messe male.

Come si vede da questo grafico, tratto da una ricerca di Unicredit, i flussi di investimento in titoli di stato italiani da parte delle famiglie seguono il tasso di interesse.

Più alto è il rendimento dei titoli di stato, quindi più alto è lo spread, maggiore è la voglia di investire da parte dei risparmiatori italiani.

Nonostante l’esplosione dei rendimenti sui nostri Btp a 5 anni (linea rossa) durante la crisi del 2011-2012, i flussi di acquisto da parte delle famiglie non sono scesi.

Fonte: Unicredit

Nella seconda parte del 2019 scadranno circa 190 miliardi di debito pubblico italiano.

Ipotizzando che gli investitori stranieri detengano il 30% di questo debito in scadenza e decidano di non rinnovarlo per intero, si tratterebbe di circa 57 miliardi di euro che mancherebbero all’appello per lo Stato italiano.

Con i rendimenti in crescita e lo spread in aumento, questa quota potrebbe facilmente essere compensata dall’investimento dei risparmiatori italiani. D’altronde si tratterebbe soltanto dello 0,58% della loro ricchezza totale.

Anche nell’ipotesi più estrema in cui l’intera quota straniera di debito italiano (circa 600 miliardi) dovesse essere venduta sul mercato e acquistata dai risparmiatori italiani, il totale ammonterebbe al 6% della ricchezza totale delle famiglie.

Pertanto, la composizione della ricchezza privata e del debito italiano rendono questo paese “a prova di cataclisma finanziario”.

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Informativa ai sensi dell'articolo 13 del D.lgs. 196/03

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

")