Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Da settimane circolano voci e notizie sul fatto che la crescita dello spread possa far aumentare il costo dei mutui per le famiglie e dei prestiti per le imprese. Molti risparmiatori sono preoccupati e vivono con ansia le vicende che riguardano il nostro Paese sui mercati finanziari.

Per prima cosa, ripassiamo bene la nozione di “spread”.

Solitamente si fa riferimento ai titoli che scadono tra 10 anni e per questo si parla di “Spread Btp-Bund”.

Se il valore dello spread è positivo, allora i titoli italiani offrono un tasso di interesse più alto rispetto ai titoli tedeschi. Ad esempio, se lo spread è a 300 punti base, i titoli italiani offrono il 3% di rendimento contro lo 0% dei titoli tedeschi, oppure il 4% contro l’1%.

In assenza di una banca centrale che garantisce il debito, i tassi di interesse sono determinati dal giudizio sullo stato di salute creditizia del Paese che prevale sui mercati finanziari. Più sale lo spread, più alta sarà la remunerazione che gli investitori chiederanno per investire i loro soldi in un titolo italiano anziché in un titolo considerato sicuro come quello tedesco.

Le famiglie e le imprese si finanziano in base ai tassi praticati dalle banche e dagli istituti creditizi. Sui mutui a tasso variabile, le banche applicano il tasso Euribor più uno spread fisso, che non ha nulla a che vedere con lo spread tra Btp e Bund.

Lo spread applicato sui mutui è il margine (o guadagno) che la banca ottiene per il servizio di finanziamento offerto. Quindi non si tratta della differenza di rendimento tra titoli di stato italiani e titoli tedeschi.

Non fatevi impressionare dalla parola spread! Lo spread sui mutui dipende quasi esclusivamente dalle dinamiche competitive tra gli istituti creditizi.

Maggiore è la concorrenza nel settore, minore sarà lo spread applicato sui finanziamenti.

Ovviamente lo spread sui mutui è funzione anche del merito di credito del Paese, chiaramente se lo Stato italiano si finanzia con uno spread di 300 bps, difficilmente Mario Rossi riuscirà ad ottenere un mutuo a uno spread di 10 bps. Questa però non è una relazione diretta e lineare.

L’Euribor è invece un tasso che varia giornalmente e rappresenta il costo al quale le banche dell’area euro si finanziano tra di loro.

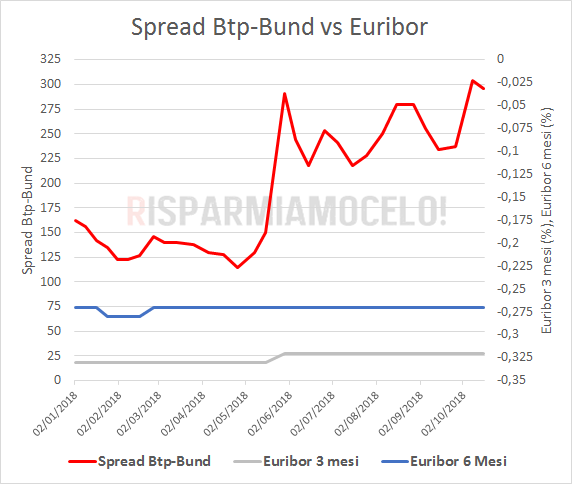

Vediamo com’è cambiato l’Euribor nei momenti in cui lo spread è salito.

Fonte: Investing, Cercamutuo.com

Come si vede da questo grafico, nel 2018 lo spread Btp-Bund è passato da un minimo di 120 punti base a un massimo di circa 300 punti base. Nei momenti in cui lo spread è salito o è sceso non si registrano variazioni dell’Euribor, che è rimasto prevalentemente piatto tutto l’anno.

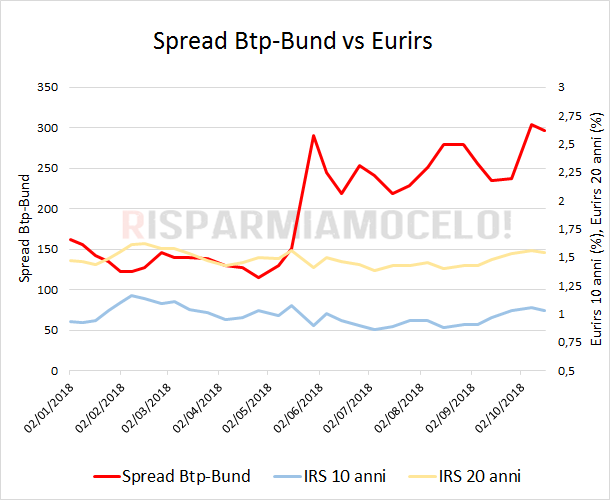

Lo stesso si può dire per l’Eurirs, il tasso di riferimento che si utilizza per i mutui a tasso fisso. Anche qui, la salita dello spread non ha provocato nessun aumento dell’Eurirs.

Fonte: Investing, Ecb

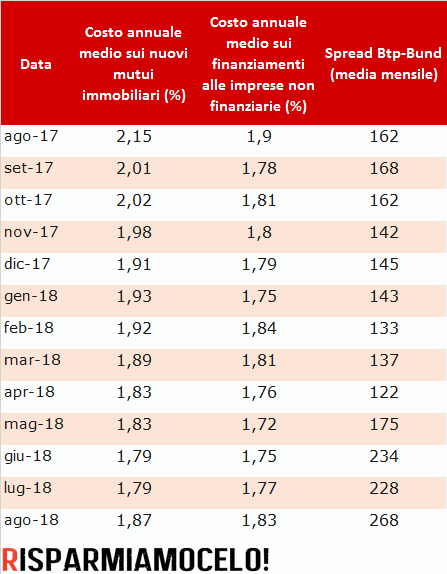

Stando ai dati ufficiali pubblicati sul sito della Bce, i tassi di interesse medi sui nuovi mutui immobiliari e sui prestiti ad aziende non finanziarie sono stati i seguenti:

Fonte: Bce

Dalla tabella emerge che almeno nel breve periodo, non c’è una relazione diretta e immediata tra questi valori e lo spread.

Le banche hanno in alcuni casi abbassato, in altri mantenuto costante, il costo del denaro perché questa misura è strettamente legata ai tassi di finanziamento e di deposito applicati dalla Bce.

Oggi, le banche possono finanziarsi, e cioè ottenere liquidità, presso la Bce a tasso zero e impiegare questa liquidità a tassi positivi.

Le stesse banche sono penalizzate con tassi negativi (-0,4%) se lasciano i loro soldi fermi presso la Bce.

Finanziandosi a zero ed essendo penalizzate dai tassi negativi, le banche sono forzate ad “aprire i rubinetti” e a prestare denaro nell’economia reale.

Chiaramente diversa sarebbe la situazione in caso di superamento della “red flag zone” per lo spread, ossia quel livello oltre il quale l’incremento dello spread si traduce in problemi nel sistema bancario. Infatti, la variabile latente del meccanismo di trasmissione tra rialzo dello spread e tassi applicati ai mutui o ai prestiti a famiglie e imprese è lo stato di salute dei bilanci delle banche. Se le banche, a causa della perdita di valore dei titoli che hanno in portafoglio derivante dall’aumento dello spread, saranno costrette a ricapitalizzazioni dovranno anche ridurre prestiti e finanziamenti e/o incrementare i tassi e gli spread che applicano a famiglie e imprese.

Quindi, il costo finale di un mutuo o di un prestito è il risultato di una serie di fattori come i tassi di interesse della Bce, lo stato di salute del sistema bancario del Paese, la bontà creditizia dello Stato e del richiedente e la concorrenza degli operatori di mercato.

Almeno nel breve termine, le vicende sui mercati finanziari che riguardano aumenti dello spread non hanno impatto immediato e diretto sui tassi dei mutui e dei prestiti. Nel medio periodo invece, molto dipende dalla salute del sistema bancario e dal livello raggiunto dallo spread.

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Informativa ai sensi dell'articolo 13 del D.lgs. 196/03

Per te, ogni due settimane, una selezione dei migliori articoli del blog.