Per te, ogni due settimane, una selezione dei migliori articoli del blog.

A circa due anni dalla loro introduzione, è giunto il momento di stilare un primo bilancio sui Piani Individuali di Risparmio (PIR). Innanzitutto, vale la pena ricordare, ancora una volta, cosa sono i PIR e come funzionano.

I PIR sono una tipologia di investimento, introdotta in Italia nel 2017, che mira a canalizzare il risparmio degli italiani nell’economia reale, offrendo all’investitore l’esenzione fiscale sui rendimenti generati (attualmente al 26% per le azioni e al 12,5% per i titoli di stato) e sull’imposta di successione.

La forma più adoperata per investire in PIR è la sottoscrizione un fondo comune di investimento (definito Pir-compliant). Un fondo Pir-compliant possiede una struttura di portafoglio ben precisa: investe per il 70% in strumenti finanziari (azioni o obbligazioni) emessi da società italiane, di cui il 30% in realtà quotate della piccola e media imprenditoria italiana.

I PIR svolgono anche un fine educativo, volto ad accrescere la consapevolezza finanziaria dei risparmiatori italiani. Infatti, prevedendo un vincolo temporale di 5 anni per usufruire dei vantaggi fiscali, il PIR si presenta come uno strumento di investimento a medio-lungo termine in grado di tenere a bada l’emotività e scoraggiare ottiche speculative.

L’agevolazione fiscale e l’impiego nell’economia reale hanno reso i PIR un’interessante novità sia per gli investitori italiani sia per le Pmi del nostro territorio.

Soltanto nel primo anno di vita dei PIR, si contano circa 800mila sottoscrittori con un investimento medio di 13.680 euro. Ricordiamo, che gli investimenti fiscalmente agevolati sono limitati a 30.000€/anno e 150.000€ complessivi.

Tra il 2017 e il primo semestre 2018, i PIR hanno raccolto oltre 14 miliardi di euro superando ampiamente le più rosee aspettative. Prima della loro entrata in vigore, il Governo stimava una raccolta di 2 miliardi nel primo anno e di 18 miliardi entro il 2022.

Un aspetto sicuramente positivo riguarda quanto sta accadendo nel mercato delle small e mid cap italiane. Infatti, sono sempre di più le piccole e medie imprese che decidono di quotarsi sul mercato dei capitali, un canale di finanziamento erroneamente visto con troppo scetticismo.

Negli ultimi due anni, il segmento AIM di Borsa italiana, riservato alle Pmi dinamiche e competitive, ha visto 45 nuove realtà quotarsi, portando il numero di società nell’indice a 113. A ottobre 2018, la capitalizzazione di mercato dell’AIM Italia vale 7,6 miliardi di euro. Inoltre, un recente studio condotto da Deloitte e Jeme Bocconi, dimostra che i volumi medi di scambio sul mercato AIM sono aumentati di circa il 350% da quando i PIR sono stati introdotti. Gli stessi analisti sostengono inoltre che circa 9000 Pmi italiane avrebbero oggi i requisiti sufficienti per entrare in Borsa.

Sul mercato esistono 70 fondi Pir-compliant, di cui 47 sono di diritto italiano e 23 di diritto estero. La differenza è che i primi sono gestiti da SGR italiane vigilate Consob e della Banca d’Italia, mentre i secondi sono gestiti da Sicav, tipicamente con sede in Irlanda e Lussemburgo, e pertanto assoggettati a regole estere.

Dal punto di vista degli asset in portafoglio, 28 fondi sono azionari, 27 bilanciati, 11 flessibili e 4 obbligazionari. Trattandosi di uno strumento con un’ottica di medio-lungo termine, optare per un peso rilevante della componente azionaria in portafoglio può dare certamente una maggiore potenzialità di crescita del capitale nel tempo.

È opportuno inoltre stare attenti ai costi e scegliere i PIR che offrono commissioni di gestione contenute. Molte case di gestione, infatti, sfruttando l’incentivo del beneficio fiscale hanno pensato di aumentare le commissioni dei loro fondi Pir-compliant a danno dei clienti.

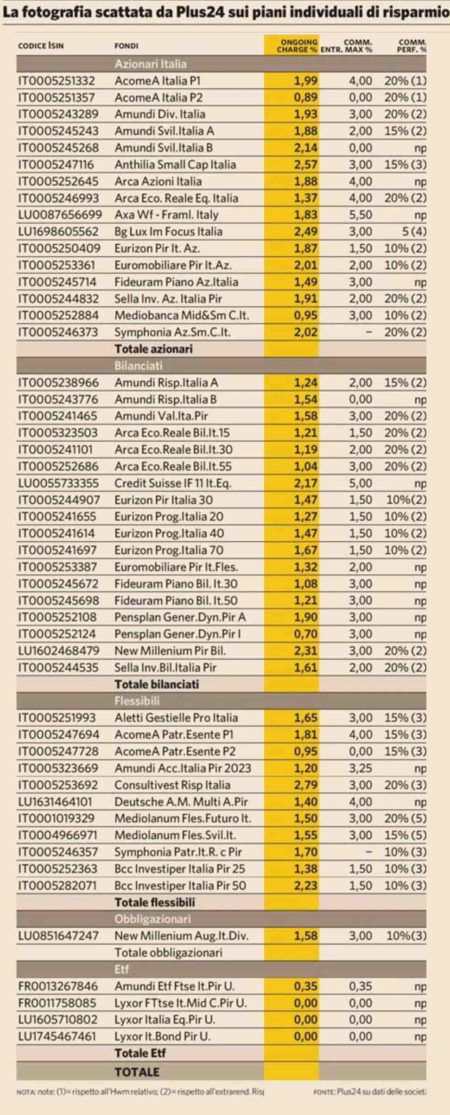

Per avere un’idea sui costi previsti dai fondi Pir-compliant, riportiamo questa tabella realizzata dal Sole 24 Ore. La colonna evidenziata in giallo mostra le spese correnti annuali in percentuale rispetto al capitale investito. A fianco, le altre due colonne misurano rispettivamente le commissioni di entrata e le commissioni di performance.

Infine, è fondamentale distinguere tra fondi PIR a gestione attiva e a gestione passiva (ovvero ETF che replicano indici di mercato).

Se da un lato le commissioni di una gestione attiva sono più alte rispetto ad una gestione passiva, l’extra-costo remunera il lavoro del gestore nel selezionare accuratamente società spesso al di fuori dai radar tradizionali della finanza, proprio come le piccole e medie imprese italiane.

Considerando la capacità di ricercare valore e potenzialità in titoli di società eterogenee e a bassa capitalizzazione, come quelle italiane, la gestione attiva è probabilmente la modalità più adatta per investire in PIR.

Come detto, la normativa dei Piani Individuali di Risparmio offre importanti benefici fiscali a patto di tenere l’investimento per almeno 5 anni.

Grazie all’azzeramento delle aliquote sui rendimenti realizzati, l’investitore può ottenere risparmi considerevoli rispetto ad un fondo privo di benefici fiscali.

Per dimostrarlo, abbiamo realizzato una simulazione sull’investimento in PIR, tenendo conto di diversi scenari di rendimento.

La simulazione è disponibile in questo articolo.

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Informativa ai sensi dell'articolo 13 del D.lgs. 196/03

Per te, ogni due settimane, una selezione dei migliori articoli del blog.