Per te, ogni due settimane, una selezione dei migliori articoli del blog.

I buoni fruttiferi e i libretti postali sono i prodotti di risparmio più conosciuti dagli italiani. Stando alle cifre comunicate da Poste Italiane, 26 milioni di risparmiatori italiani ne hanno sottoscritto almeno uno nella vita.

Ultimamente, però su questi prodotti si sta scatenando un vero e proprio polverone mediatico.

A suscitare le reazioni e le critiche da parte di Altroconsumo, con tanto di segnalazione all’Antitrust, è stata una campagna pubblicitaria (“Buono a sapersi”) promossa da Poste Italiane e Cdp. Come fa notare l’Associazione in difesa dei consumatori, ci sarebbero almeno tre punti ingannevoli nella pubblicità dei buoni postali.

Lo spot televisivo delle Poste proclama i buoni postali come “soluzione ideale per qualsiasi tipo di investimento”, pronti a “garantire il capitale in ogni momento” e “a farlo crescere nel tempo”.

Per sgombrare il campo da qualsiasi dubbio, in questo articolo forniremo una lettura chiara e veritiera sulla vicenda e sulle caratteristiche dei prodotti di risparmio postale.

Anzitutto, prima di comprendere quanto rendono i buoni fruttiferi e i libretti postali, bisogna conoscerne i regimi fiscali.

Come per ogni prodotto di risparmio, anche sui rendimenti generati da libretti e buoni postali si applicano delle ritenute fiscali.

Gli interessi lordi generati dai buoni fruttiferi postali sono assoggettati ad un’aliquota di imposta pari al 12,5%.

Diversa invece l’aliquota sui libretti postali. Dal 1° luglio 2014, per gli interessi maturati sui libretti postali la ritenuta fiscale è pari al 26%.

A quanto ammonta invece l’imposta di bollo sui buoni fruttiferi e sui libretti postali?

Anche qui bisogna fare chiarezza.

I libretti postali con una giacenza media annua inferiore a 5.000 euro sono esenti da imposta di bollo.

L’esenzione si applica anche ai buoni fruttiferi per un valore di rimborso inferiore a 5.000 euro.

Superata tale soglia l’imposta è di 34,20 euro all’anno per i Libretti postali e dello 0,2% del valore di rimborso per i Buoni fruttiferi.

L’annuncio pubblicitario di Poste Italiane afferma che “con i buoni e libretti postali non si rischia nulla” e che il “capitale non può mai perdere di valore”.

Secondo Altroconsumo, queste sono due espressioni inesatte e fuorvianti.

Questo è solo vero in parte.

Investendo meno di 5.000 euro non si applica l’imposta di bollo e quindi il guadagno, seppur bassissimo, sarà pur sempre positivo.

Diverso è il discorso quando il capitale investito è maggiore di 5.000 euro. In questo caso, verrà applicata l’imposta di bollo dello 0,2% sul valore di rimborso (e non sul valore nominale di emissione) dei buoni fruttiferi postali. Sui libretti invece, vige l’imposta fissa di 34,2 euro all’anno.

A ben vedere, verrebbe subito da pensare che se gli interessi maturati dai buoni fruttiferi postali sono più bassi del valore dell’imposta di bollo, si rischia di intaccare il capitale investito.

Ma il sito di Poste Italiane ci tiene a precisare che…

“Tutte le tipologie di Buoni fruttiferi postali garantiscono il rimborso del 100% del capitale sottoscritto”. Inoltre, Poste Italiane e Cdp si impegnano a rimborsare integralmente il capitale anche “nei casi in cui l’applicazione dell’imposta di bollo possa determinare un valore di rimborso inferiore al valore nominale sottoscritto”.

Ma allora in fin dei conti…

Per rispondere a questa domanda, simuliamo un investimento di 1.000 euro e uno di 6.000 euro in Buoni Fruttiferi Postali (Bfp) ordinari.

Ecco le tabelle di calcolo dei rendimenti dei Buoni Fruttiferi Postali:

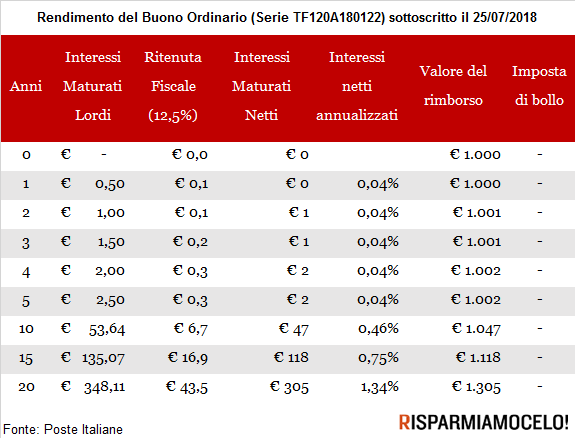

Tabella 1 – Investimento di 1.000 in buoni fruttiferi postali

Come si vede dalla tabella, investire 1.000 euro in un buono ordinario postale oggi rende soltanto le briciole. Tenendo ferme per 10 anni le somme investite, il guadagno è di 47 euro (0,46% ann.to), per 15 anni di 119 euro (0,75% ann.to) e per 20 anni di 305 euro (1,34%).

Non è dovuta in questo caso alcuna imposta di bollo.

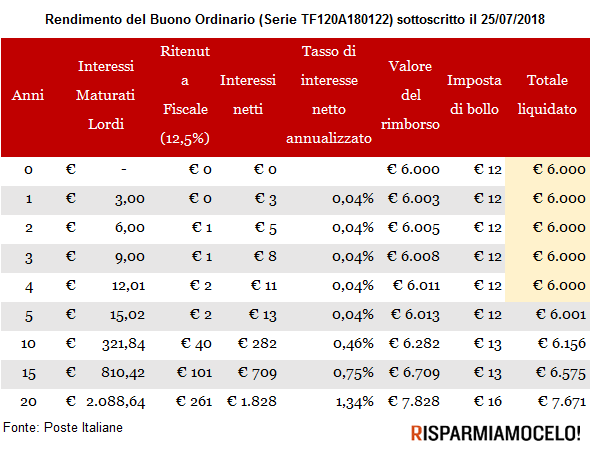

Tabella 2 – Investimento di 6.000 euro

Investire 6.000 euro in buoni fruttiferi ordinari comporta inevitabilmente il pagamento dell’imposta di bollo, sul rimborso effettuato.

Come evidenziato in giallo, per i primi 4 anni, questo buono non rende nulla. Anzi, il suo rendimento sarebbe addirittura negativo a causa degli oneri fiscali. Ma come abbiamo detto prima, Poste Italiane e Cdp garantiscono sempre il rimborso del capitale investito.

Un beneficio più nell’apparenza che nella sostenza, come vedrai ora.

L’aspetto meno intuitivo e forse più importante di tutta questa faccenda dei buoni fruttiferi postali, in realtà è un altro.

Guardando la colonna relativa ai tassi di interesse annualizzati ci rendiamo subito conto che i buoni fruttiferi postali non riuscirebbero a battere l’inflazione annua.

Ciò comporta che, seppur garantito in termini nominali, il vostro capitale si deprezzerà in termini reali per effetto della crescita dei prezzi dei beni e dei servizi.

In 20 anni, un’inflazione media annua del 2%, che è l’obiettivo fissato dalla Bce, riduce del 20% il potere d’acquisto dei vostri risparmi.

Questo ha un impatto molto forte nella vostra vita quotidiana: se oggi con 1000 euro riuscite ad acquistare un televisore e un’aspirapolvere, tra vent’anni, con gli stessi 1.000 euro, acquisterete solo il televisore.

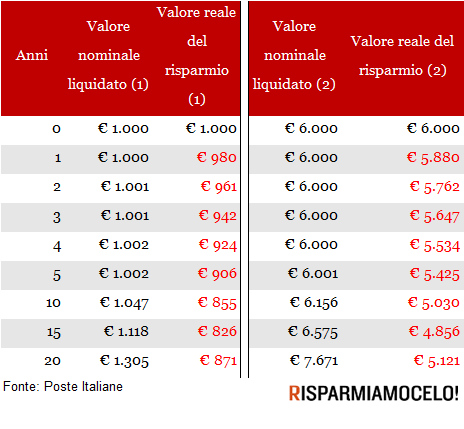

Per dimostrarlo, abbiamo preparato una tabella di calcolo del valore dei Buoni fruttiferi postali ipotizzando un tasso annuale di inflazione del 2%.

Come è possibile vedere, i Buoni fruttiferi postali si rivelano un investimento perdente già in partenza. Assumendo un tasso di inflazione “fisiologico” del 2% annuo, i risparmi mostrano un valore reale inferiore al capitale investito all’anno zero.

Questa è l’ennesima prova che nel mondo dei prodotti finanziari i pasti gratis non esistono e chi vi offre rendimenti a capitale garantito, vi nasconde sempre qualcosa.

Per investire oggi la liquidità esistono soluzioni diverse dai Buoni fruttiferi postali e dai conti deposito. Stiamo parlando di fondi comuni obbligazionari a breve termine, prodotti che si sono rivelati negli anni un ottimo antidoto per vincere

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Informativa ai sensi dell'articolo 13 del D.lgs. 196/03

Per te, ogni due settimane, una selezione dei migliori articoli del blog.