Per te, ogni due settimane, una selezione dei migliori articoli del blog.

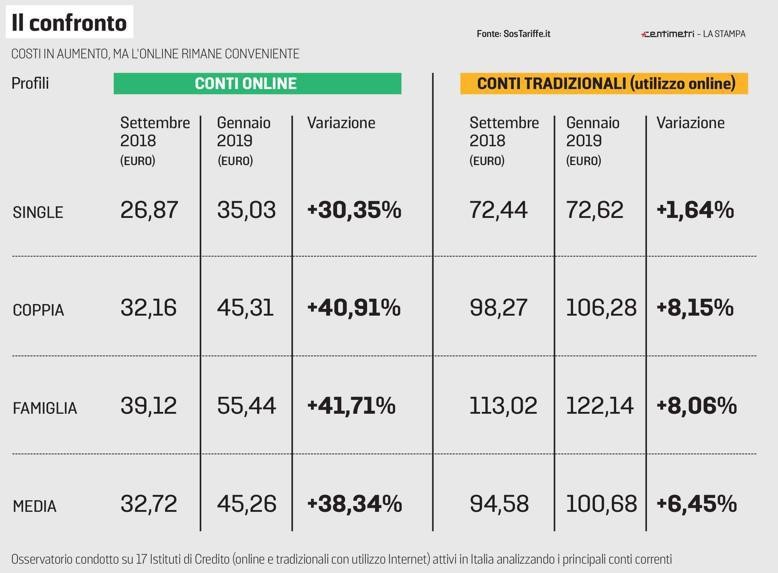

A gennaio 2019, il costo dei conti correnti si fa ancora più elevato. Stando all’osservatorio di Sostariffe.it, un conto corrente tradizionale oggi ci costa mediamente il 38% in più, rispetto a soli quattro mesi fa. Per un lavoratore single occorrono 35 euro all’anno per aprire un conto corrente online, mentre per il conto tradizionale occorre una cifra pari al doppio (72 euro). Sono le famiglie ad aver subito negli ultimi mesi i rincari più consistenti: +41% per i conti online e +8,06% per i conti tradizionali. A livello di prodotto, ad aumentare sono stati i conti online rispetto a quelli tradizionali, anche e i primi rimangono ancora meno costosi.

La crescita generalizzata dei costi dei conti correnti riflette il difficile momento che vivono le banche italiane sul piano della redditività. Il business bancario tradizionale è infatti minacciato da nuovi player, ovvero le nuove realtà Fintech che offrono tutta una serie di servizi in modo più efficiente e innovativo rispetto al passato.

Ecco la tabella riepilogativa dei rincari dei conti correnti:

Il vecchio e caro conto corrente determina una perdita di denaro certa che non dipende soltanto dai costi diretti, come abbiamo visto, ma anche per i costi occulti rappresentati dall’inflazione. Il caro vita infatti agisce come una tassa sulla liquidità che ogni anno teniamo parcheggiata sul conto corrente.

Pensa che nel giro di 10 anni, con un tasso di inflazione del 2% all’anno (come da target BCE), i tuoi risparmi si deprezzano di circa il 20%.

In pratica, 10.000 euro lasciati sul conto corrente oggi avranno un potere d’acquisto pari a 8.170 euro tra 10 anni. Con un tasso di rendimento medio annuo del 4%, con gli stessi 10.000 euro investiti guadagneresti oltre 2.000 euro.

Se non ci credi prova questo simulatore che mette a confronto un investimento rispetto al conto corrente.

Per impiegare la liquidità in eccesso dal conto corrente esistono oggi strumenti innovativi e smart che danno la possibilità di far crescere i risparmi nel tempo.

Tra questi c’è senza dubbio Gimme5, il primo salvadanaio digitale in Europa che ti permette di iniziare ad investire a partire da 5 euro. Non esistono vincoli di ricorrenza e puoi decidere autonomamente l’importo che vuoi investire di volta in volta.

Con Gimme5 hai la possibilità di investire in fondi comuni, e cioè portafogli diversificati e gestiti professionalmente da una società di gestione del risparmio. Per i piccoli risparmiatori si tratta senza dubbio di un’opportunità di risparmio unica, che prima d’ora era rimasta confinata soltanto a chi disponeva di ingenti somme.

Il plus di Gimme5 rispetto ad un conto corrente tradizionale è dato dalla possibilità di investire anche piccole somme quotidiane dandogli l’opportunità di crescere. Il modo migliore per utilizzare Gimme5 è attraverso un piano di accumulo di capitale. Impostare mensilmente una cifra ti permette di mantenere la costanza e la regolarità per accumulare risparmi e inoltre, ridurre i rischi determinati dalla volatilità sui mercati.

Su Gimme5, puoi scegliere il fondo più adatto ai tuoi obiettivi in termini di rischio/rendimento e da subito puoi impostare ricorrenze automatiche di investimento.

Per iniziare ad utilizzare Gimme5 e raggiungere i tuoi obiettivi di risparmio, Risparmiamocelo ti regala un codice promo da 5 euro.

Clicca sul bottone in basso per accedere a Gimme5.

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Informativa ai sensi dell'articolo 13 del D.lgs. 196/03

Per te, ogni due settimane, una selezione dei migliori articoli del blog.