Per te, ogni due settimane, una selezione dei migliori articoli del blog.

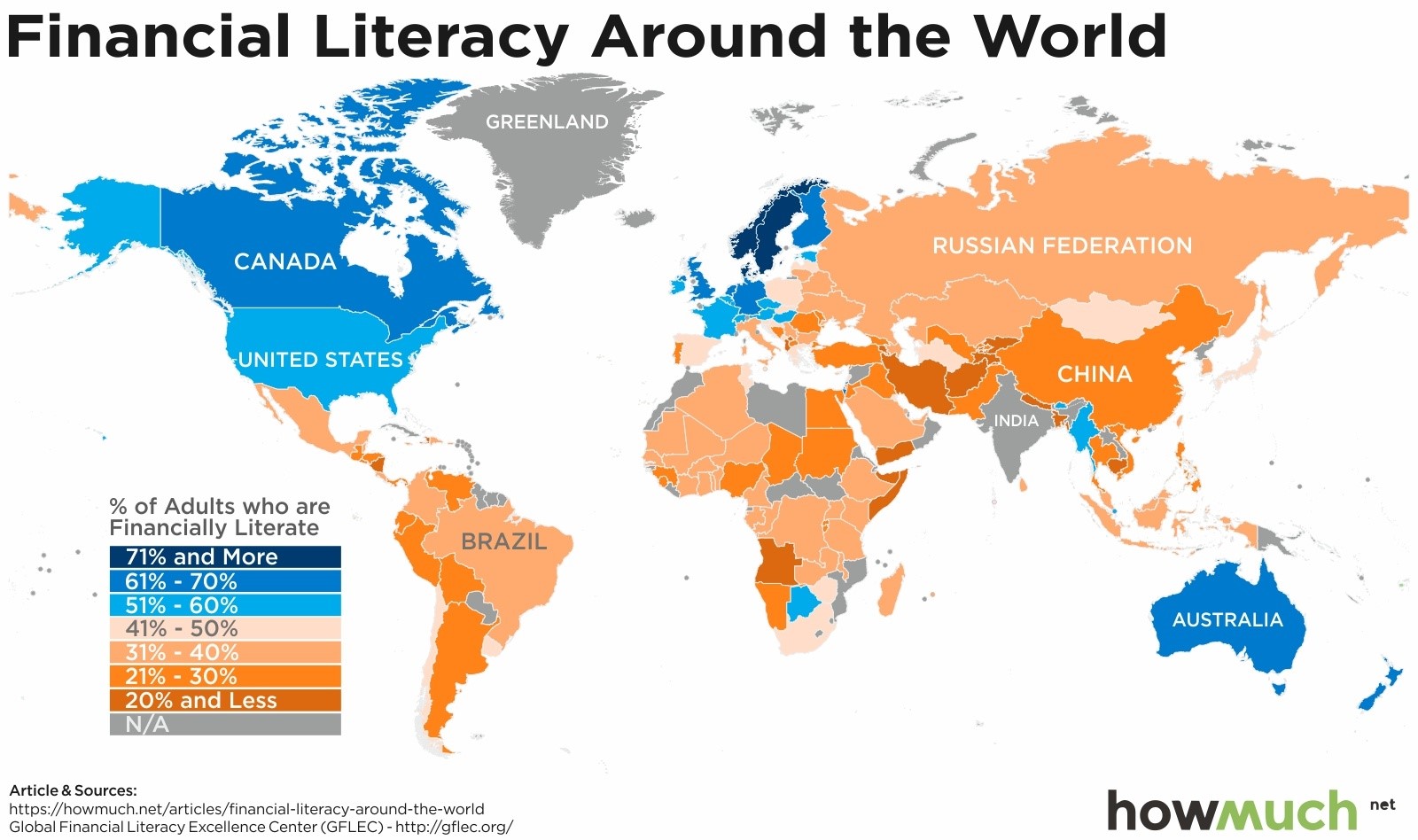

Il livello di educazione finanziaria delle famiglie italiane è il più basso tra le economie avanzate.

Soltanto il 37% degli adulti in Italia è in grado di comprendere i 3 concetti finanziari di base (interesse, inflazione, diversificazione). Per fare un paragone, in Kenya e in Cameroon il 38% degli adulti è finanziariamente alfabetizzato.

L’ignoranza finanziaria si riflette sull’allocazione della ricchezza e sulle scelte di investimento delle famiglie italiane. Se guardiamo infatti alla distribuzione della nostra ricchezza, il 60% di essa si concentra in attività immobiliari. Soltanto la Spagna, mostra uno sbilanciamento maggiore (71%) verso le attività immobiliari.

Al contrario, invece, i cittadini statunitensi detengono una quota di ricchezza pari al 69% in attività finanziarie.

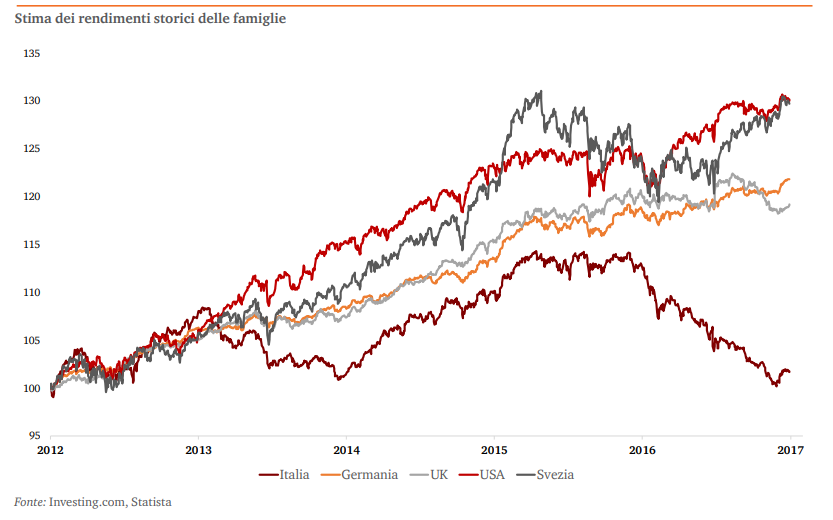

Un’analisi di Pwc, ha voluto confrontare i rendimenti generati da un investimento di 100.000 dal 1° gennaio 2012 in un panel di paesi (Italia, Germania, Gran Bretagna, Stati Uniti e Svezia)

In ogni paese, l’investimento è stato ripartito sulla base della distribuzione della ricchezza.

L’indice di riferimento tiene così conto delle seguenti attività: liquidità e depositi (inflazione); obbligazioni (futures sui titoli obbligazionari governativi a 10 anni); azioni e partecipazioni (indici azionari dei mercati di riferimento); fondi comuni d’investimento, assicurazione sulla vita e rendite vitalizie, fondi pensione (proxy fondo di investimento costruita per ogni paese); abitazioni (House Price Index); terreni (Eurostat, Land Price Summary).

Come dimostra questo grafico, tra il 2012 e il 2017, il rendimento generato da un investimento di 100mila euro è molto più basso in Italia rispetto al resto dei paesi.

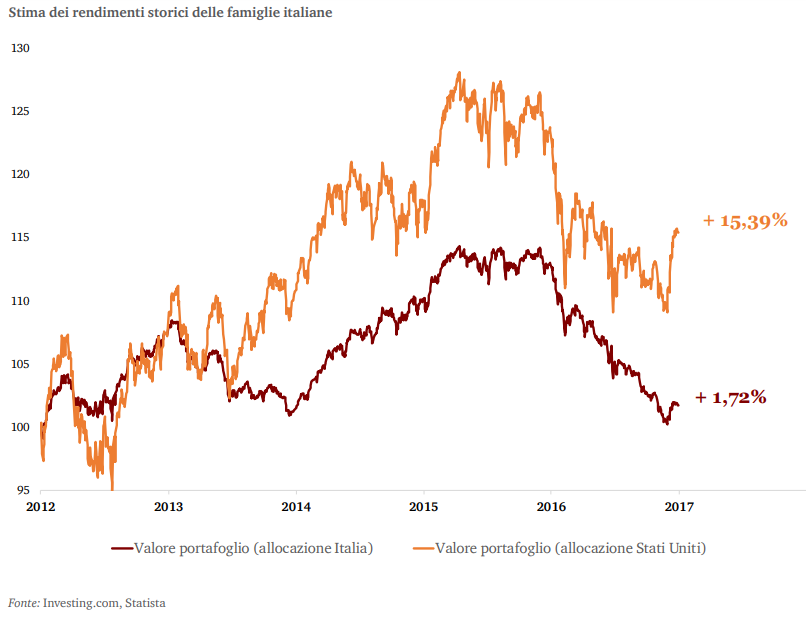

Tuttavia, non basta la mera presenza di attività finanziarie all’interno dei portafogli per determinare un rendimento superiore. E qui entra in gioco l’importanza della diversificazione…

Le attività finanziarie degli italiani sono infatti investite prevalentemente in titoli di società nazionali e senza una corretta ripartizione settoriale.

Sempre Pwc sostiene che le famiglie italiane avrebbero potuto ottenere un rendimento potenziale superiore al 15% contro un rendimento effettivo di circa il 2%, qualora avessero mantenuto una diversificazione di portafoglio come quella delle famiglie statunitensi.

Questi dati confermano che una migliore educazione finanziaria implica una maggiore consapevolezza delle proprie scelte di investimento ed un rendimento generalmente superiore del proprio portafoglio.

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Informativa ai sensi dell'articolo 13 del D.lgs. 196/03

Per te, ogni due settimane, una selezione dei migliori articoli del blog.