Con il sottofondo dello spread a quota 300 e mercati azionari ballerini è stato appena pubblicato il rapporto Consob sulle preferenze delle famiglie italiane per quanto riguarda gli investimenti. Lo analizziamo per scoprire qual è la situazione dei risparmi e investimenti degli italiani e quali sono le prospettive.

Come stanno i nostri risparmi?

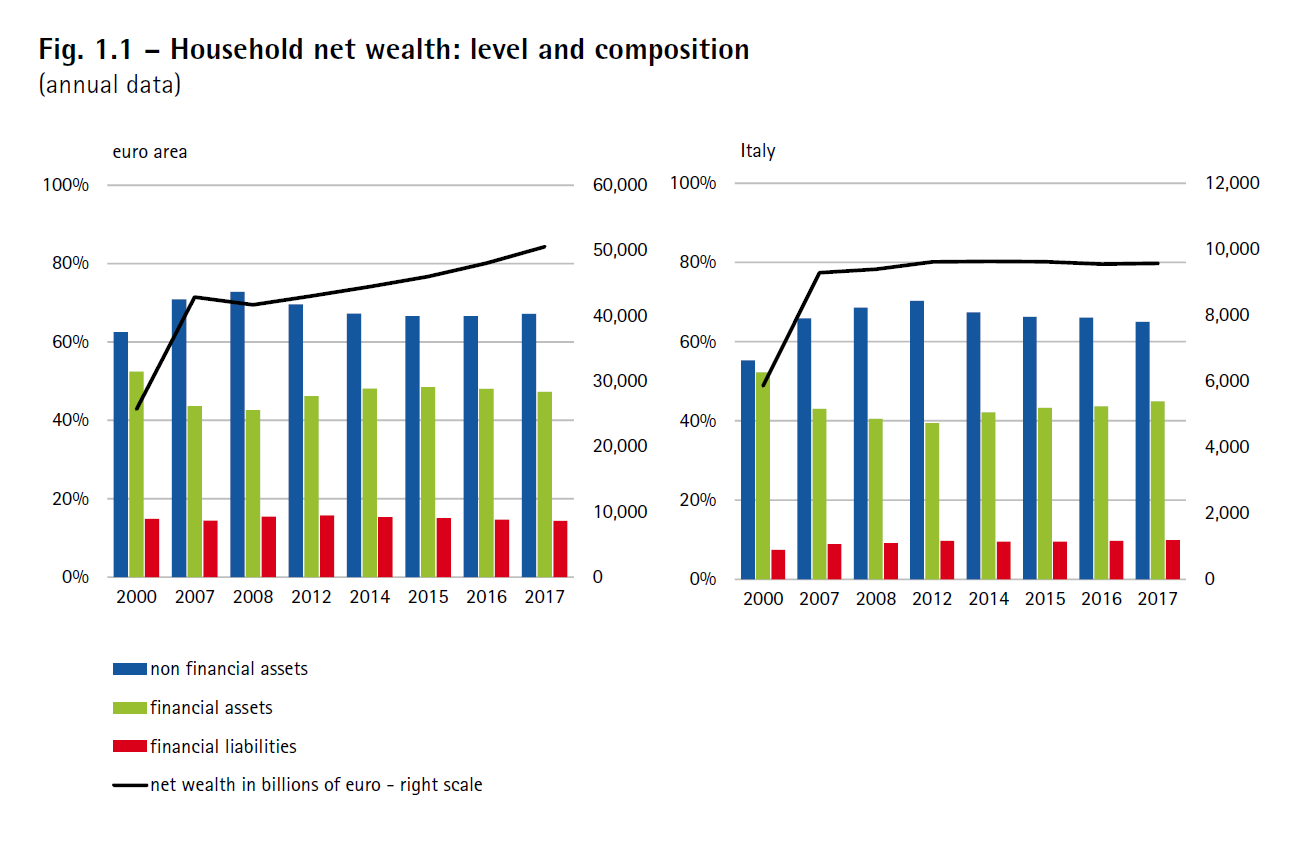

La ricchezza delle famiglie si mantiene a livelli del 2012 contrariamente all’Europa dove, come si vede dall’immagine tratta dal rapporto, il trend è in crescita.

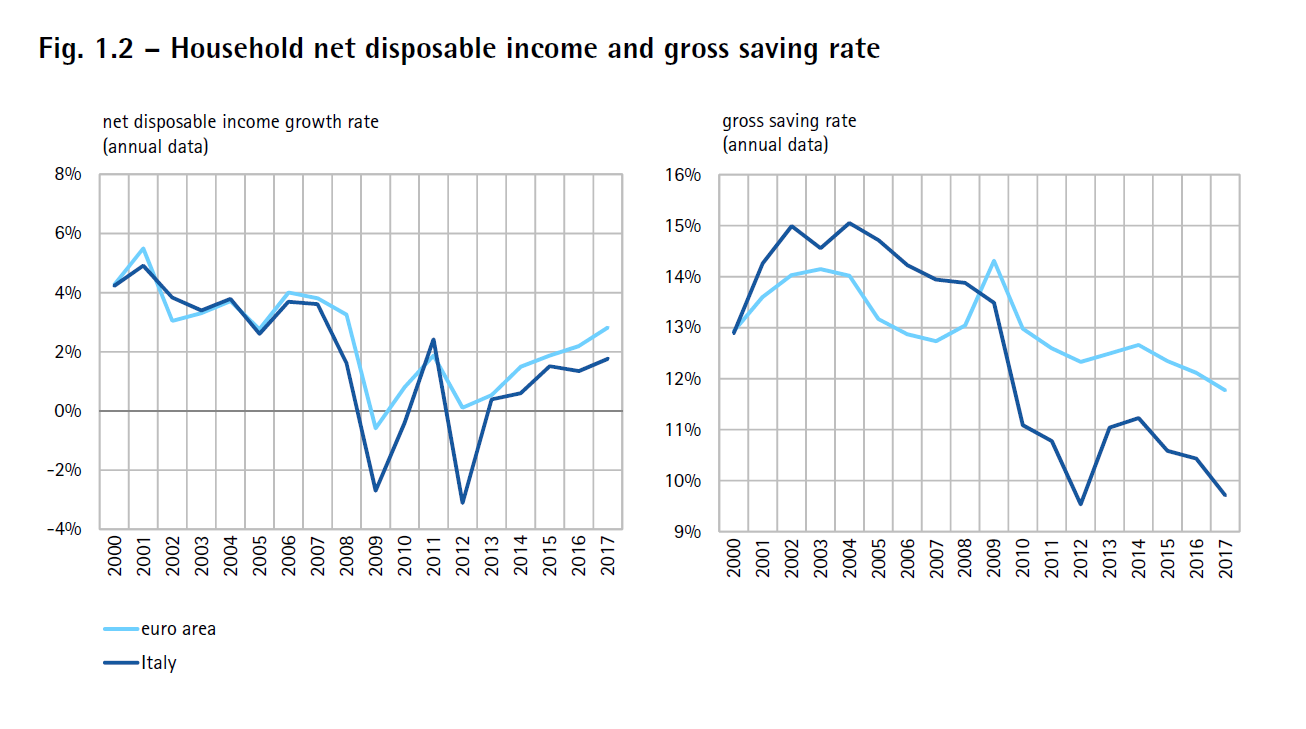

Per quanto riguarda il reddito pro-capite e il risparmio lordo siamo anche qui molto al di sotto della media Europea. Gli italiani, da sempre considerati un popolo di risparmiatori, hanno a partire dal 2009 progressivamente ridotto il tasso di risparmio.

Quindi diciamo che le tasche degli italiani, secondo il rapporto Consob, non se la passano benissimo.

Ma almeno ci prendiamo cura dei nostri soldi correttamente? Anche in questo caso, purtroppo, la risposta non è affermativa.

Iniziamo col dire che dal rapporto emerge un dato preoccupante: in pochi gestiamo con metodo le risorse familiari. Solo un terzo delle famiglie intervistate dichiara di avere un piano finanziario e di monitorarlo con regolarità. Inoltre, fatto questo particolarmente negativo, il 65% di coloro che non si curano dei propri risparmi e investimenti ritiene che sia inutile farlo.

Italiani ed educazione finanziaria: sappiamo prenderci cura dei nostri risparmi?

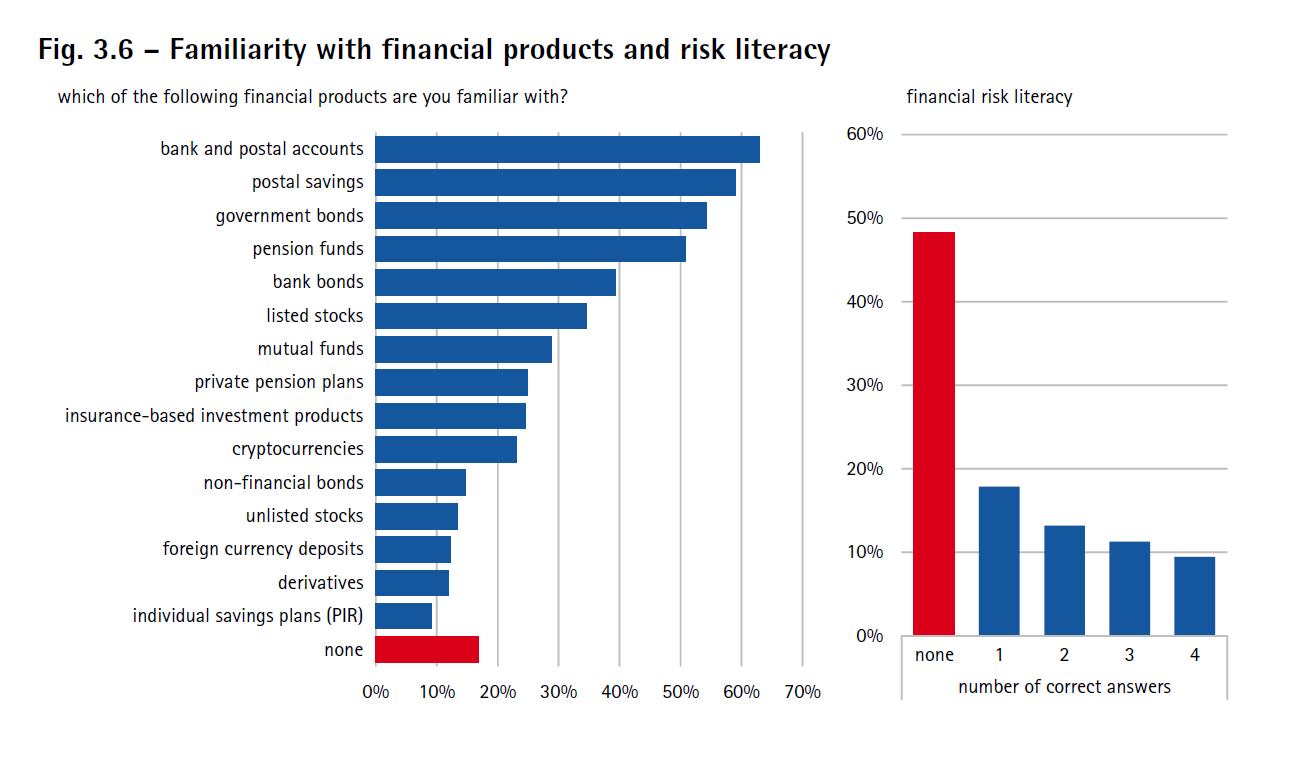

Purtroppo rimaniamo ancora indietro per quanto riguarda la cultura finanziaria: secondo Consob un intervistato su due (il campione è di oltre di 1000 individui) non è in grado di definire correttamente nozioni finanziarie di base, nelle quali cioè incappiamo nel nostro quotidiano (ad esempio inflazione, mutui e tassi di interesse).

Il rapporto peggiora a 1 su 5 se ci spostiamo su concetti più avanzati; il che significa ad esempio, conoscere la relazione tra prezzo di un’obbligazione a tasso fisso e livello dei tassi di interesse.

Inoltre l’80% ha una bassa familiarità con la probabilità.

Passando ai prodotti di investimento il 54% degli intervistati dice di conoscere i titoli di Stato (però ricordate quanto scritto sopra, non conoscono la relazione prezzo/rendimento). Inoltre solo il 10% del campione è in grado di ordinare correttamente gli strumenti di investimento sulla base del livello di rischio.

Cosa abbastanza grave è che molti sopravvalutano la propria dimestichezza con i concetti di finanza e investimento.

Cosa ci spaventa di più nel campo degli investimenti?

La risposta è sempre la stessa: il rischio di perdita (ne avevamo parlato qui). La maggior parte degli intervistati ha dichiarato di avere un’elevata avversione alle perdite e di non voler assumere rischi quando si tratta dei propri risparmi e investimenti.

Se consideriamo il livello bassissimo (per la maggior parte negativo) dei rendimenti che ha caratterizzato i prodotti a basso rischio negli ultimi anni (prevalentemente titoli di stato a breve termine emessi da Paesi Sviluppati) significa che la maggior parte di chi ha investito con l’obiettivo di non assumere rischi è invece incappato in una perdita. Questo è ancora più vero per investimenti a tassi molto bassi come i prodotti postali e i depositi, soprattutto una volta considerati anche i costi.

Dove investiamo di più?

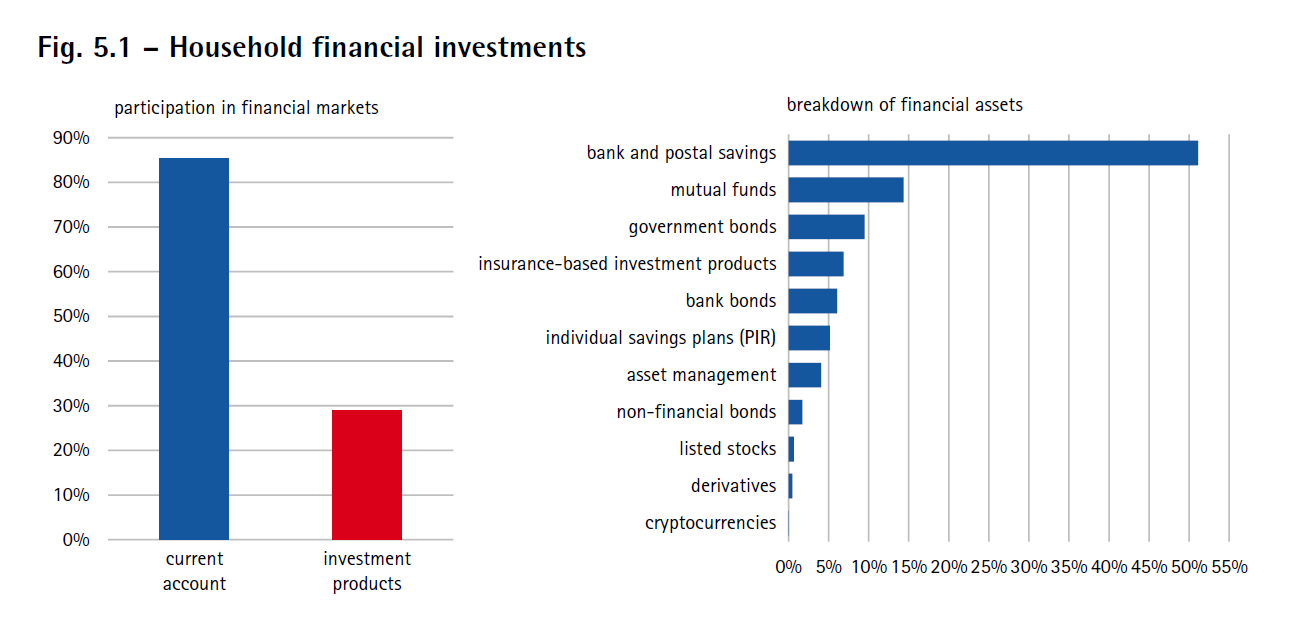

Iniziamo col dire che a investire è solo il 29% delle famiglie, il resto lascia i propri risparmi a evaporare sul conto corrente. Chi investe invece continua a preferire depositi bancari e prodotti postali. Nella lista delle preferenze degli italiani vengono poi, fortunatamente, i fondi comuni d’investimento e i titoli di stato.

Come scegliamo dove investire?

Rimane salda l’abitudine di farsi consigliare da amici e parenti per le scelte d’investimento: solo il 22% si fa aiutare da un consulente o da un gestore professionale. A questo proposito però oltre il 50% non sa definire cosa sia la consulenza finanziaria e comunque sempre il 50% circa non ritiene di dover pagare per questo servizio.

Riassumendo, il quadro che emerge dall’analisi Consob per i risparmi e investimenti degli italiani non è positivo: siamo meno ricchi e risparmiamo meno. La nostra educazione finanziaria è scarsa e l’unica cosa che desideriamo per i nostri soldi è non rischiare. Per questo ci affidiamo al conto corrente e a prodotti a basso rischio ma ciò purtroppo implica un rendimento nullo o negativo. Ci facciamo consigliare da amici e parenti e non sappiamo in che cosa consiste la consulenza in materia di investimenti, nonostante ciò riteniamo che sia inutile.

Non è il caso però di farci prendere dallo sconforto visto che c’è molto che possiamo fare per imparare a prenderci cura dei nostri risparmi. Intanto potremmo investire un po’ di tempo ad informarci. La buona notizia è che non è il caso di diventare esperti di finanza per essere in grado di scegliere e di dialogare in modo costruttivo con un esperto che ci consiglia. Comprendere i concetti di base di rischio e diversificazione e le caratteristiche degli strumenti finanziari più comuni, ci può consentire di evitare errori e di crescere insieme ai nostri risparmi.

Provate a dare uno sguardo a Come investire oggi, un percorso gratuito che ha l’obiettivo di guidare a piccoli passi un risparmiatore nel modo degli investimenti.

nota: i dati e le immagini dell’articolo sono tratte dal “Report on Financial investments of Italian household di Consob” che potete leggere qui.