Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Value e growth sono i due principali approcci o stili di investimento seguiti dai gestori di portafoglio. Se questi concetti ti sono nuovi, ripassiamoli un attimo.

L’approccio value si basa sulla ricerca di titoli che appaiono sottovalutati rispetto al loro valore intrinseco. In pratica, l’investitore value osserva le azioni che si trovano “a sconto” e che possono in futuro colmare questo gap di prezzo. Un po’ come acquistare un prodotto di qualità quando si trova in saldo.

Al contrario, l’approccio growth si concentra su quei titoli che hanno espresso una crescita elevata nell’ultimo periodo. Pur pagando un prezzo mediamente più elevato, l’investitore growth preferisce questo tipo di azioni poiché ritiene che nel breve periodo possano continuare a crescere. È un po’ come acquistare il prodotto di moda del momento, ricercato e voluto da tutti.

In generale, dunque, value e growth sono due stili di investimento con visioni diametralmente opposte.

La sfida tra value e growth investing risale fino all’alba dell’investimento azionario.

La strategia value ha assunto notevole popolarità grazie alla figura di Benjamin Graham. Graham è stato uno dei migliori investitori americani di sempre ed è ritenuto il maestro di Warren Buffett.

Benjamin Graham

Il suo capolavoro è il libro dal titolo “The Intelligent Investor” in cui afferma che il “Mercato” può in alcuni casi commettere errori nel fissare il prezzo dei titoli. In sostanza, la scuola di Graham sostiene che le quotazioni sul mercato possono discostarsi dal reale valore della società e l’investitore può sfruttare a suo vantaggio questo disallineamento dei prezzi.

Thomas Rowe Price

Al contrario, Thomas Rowe Price Jr., fondatore dell’omonima società di investimenti, è considerato come il padre della strategia growth. Secondo Price un titolo per essere appetibile doveva mostrare almeno un rendimento del 10% sul capitale investito, elevati margini di profitto e una crescita rilevante degli utili per azione.

Chi ha generato i guadagni maggiori tra value e growth?

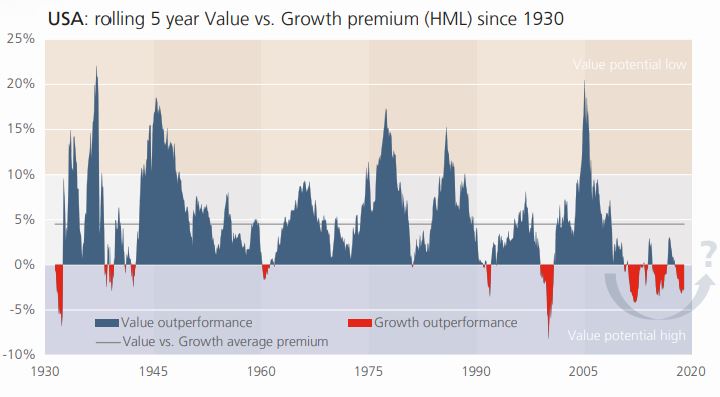

Il grafico in basso, tratto da Star Capital AG, mostra l’andamento delle performance della strategia value rispetto a quella growth sul mercato americano a partire dal 1930.

Fonte: Star Capital AG

L’area in blu indica i periodi in cui il value ha battuto lo stile growth, viceversa l’area colorata in rosso determina gli anni in cui il growth ha fatto meglio rispetto al value.

Come si può ben notare, in generale, la strategia value ha sovraperformato relativamente alla strategia growth. Il “value premium”, cioè l’extra-performance media dell’approccio value si attesta poco sotto al 5% all’anno.

Dalla Seconda Guerra mondiale, ci sono stati sei periodi in cui la strategia growth ha sovraperformato quella value.

Quello che stiamo vivendo oggi è il periodo più lungo di sovraperformance dell’approccio growth rispetto al value nell’ultimo secolo.

Non c’è dubbio che questo ciclo presenta delle caratteristiche uniche e forse irripetibili. Il quantitative easing delle banche centrale e i tassi di interesse negativi hanno determinato uno dei decenni più prolifici per la crescita dei mercati azionari globali.

Gran parte di questa crescita però è stata catturata da poche aziende che hanno assunto una posizione dominante all’interno del loro settore. Parliamo delle cosiddette FAANG (Facebook, Apple, Amazon, Netflix e Google) e delle mega-cap cinesi Alibaba e Tencent. L’avanzata dei giganti del tech, alcune società hanno oggi superato il trilione di dollari in termini di capitalizzazione di mercato, ha aperto la strada alla rivincita del growth sul value.

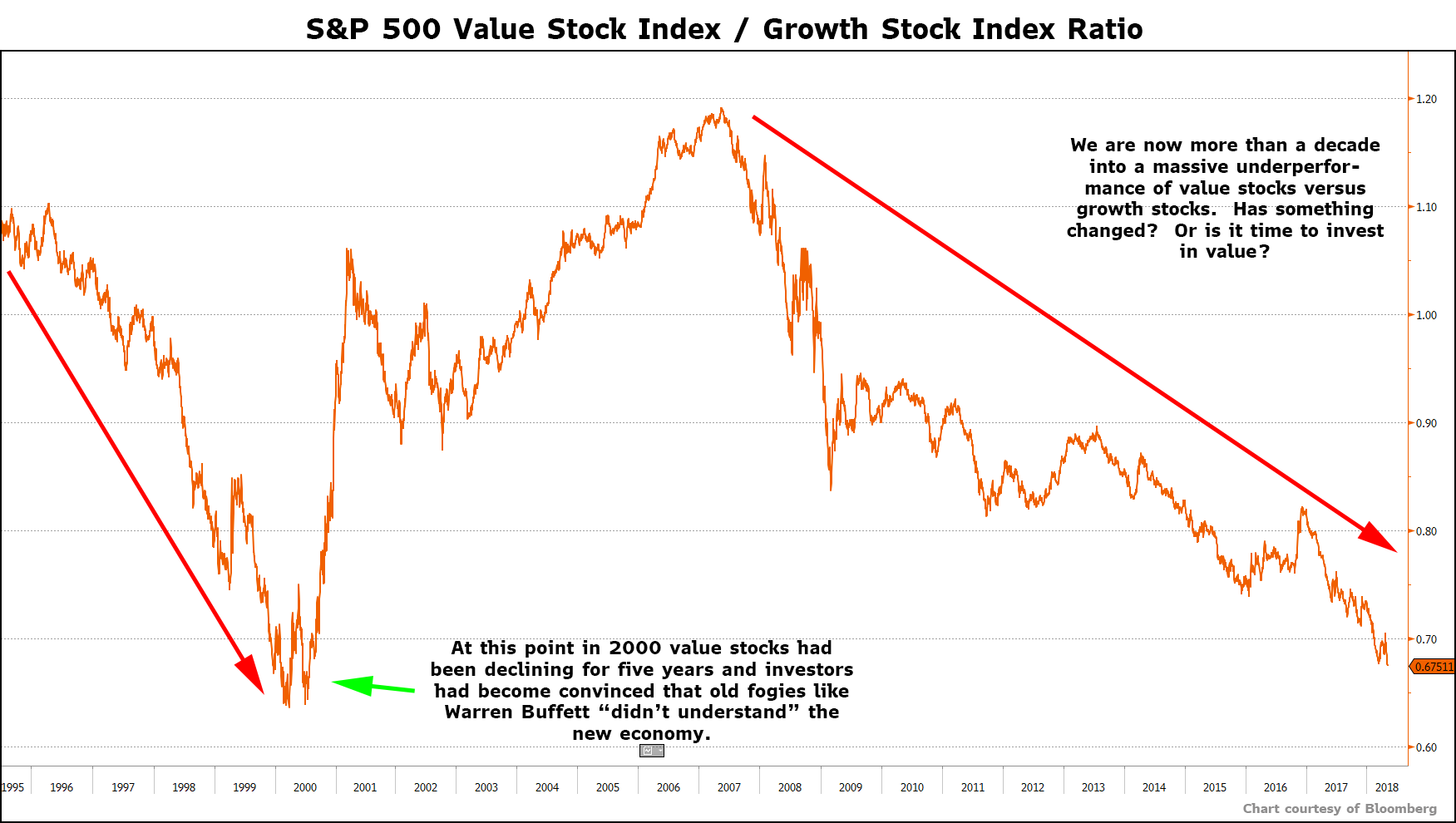

Il grafico mostra il rapporto tra l’indice “S&P500 Value” e l’indice “S&P5000 Growth”. Per valori maggiori di 1, il value sovraperforma il growth. Fonte: East West Investment Management

La strategia growth in genere performa meglio nel periodo di espansione di un’economia, quando i tassi di interesse scendono e gli utili aziendali aumentano. Al contrario, una strategia value è preferibile nella fase iniziale della crescita economica e anche quando l’economia rallenta o entra in recessione.

Per certi versi, il fatto che il value non ha sempre funzionato è un aspetto positivo. È difficile rimanere ancorati alle strategie value quando il mercato ti va contro. Se l’approccio value fosse facile e puntualmente vincente, in tanti lo avrebbero adottato e sarebbe del tutto svanita l’opportunità di generare un extra guadagno.

La storia insegna che quando le strategie value hanno subito un periodo di sottoperformance, hanno poi conseguito ritorni molto più elevati rispetto al growth. Se ci apprestiamo ad entrare in una nuova fase del ciclo economico, magari con una crescita più lenta e tassi di interesse più alti, l’approccio value potrebbe fare il suo ritorno in grande stile.

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Informativa ai sensi dell'articolo 13 del D.lgs. 196/03

Per te, ogni due settimane, una selezione dei migliori articoli del blog.